作者:张真桢

摘要

■ 投资逻辑

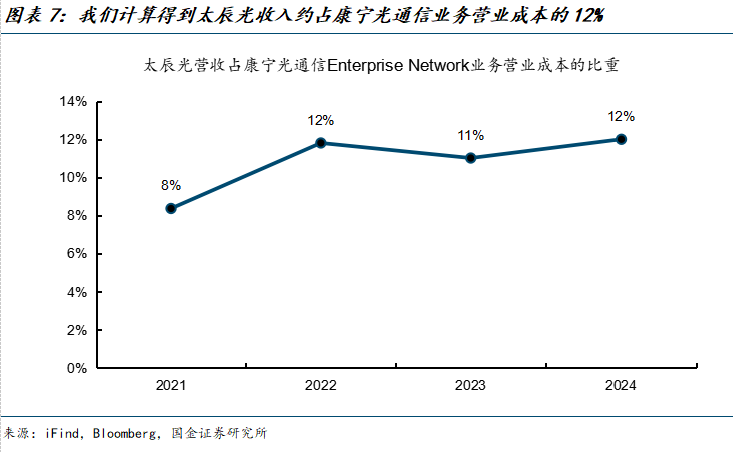

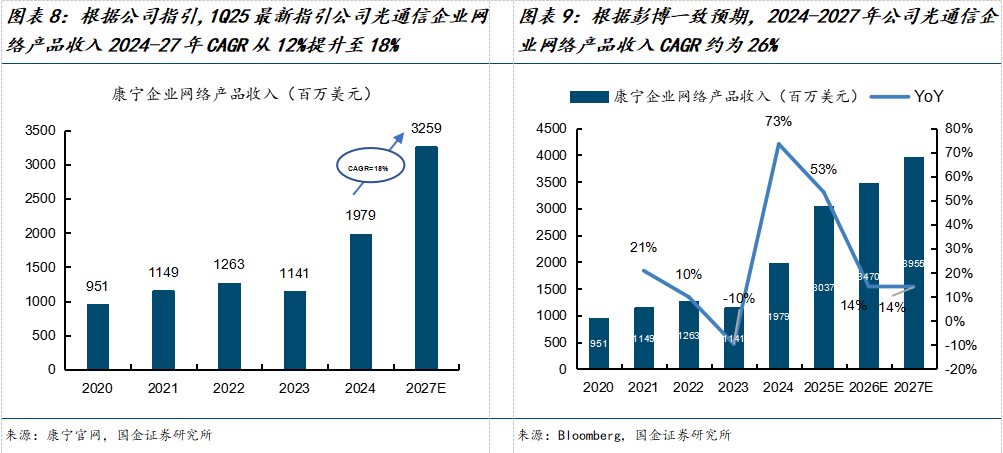

绑定全球光纤龙头康宁,进入北美大厂供应链:公司是国内光纤连接器领军,康宁占公司收入比重的70%。康宁的下游客户包括英伟达、微软等,公司通过康宁间接供应北美客户。我们估算太辰光收入约占康宁光通信业务营业成本的12%。根据康宁1Q25业绩会,我们计算得1Q25康宁光通信企业网络产品2024-27年收入CAGR的指引为18%,对比4Q24的指引提升6pct,体现下游需求旺盛。

主营产品MPO进入上行周期,公司具备客户、供应链端优势: MPO具备量价齐升的逻辑。1)GPU大规模集群带来组网架构升级,MPO用量增加。我们测算GB200 NVL72三层网络架构中单GPU对应MPO价值量$192,两层网络则对应$128。2)传输速率提升带来MPO芯数增加,单价提升。我们测算当使用Quantum-X800高容量交换机时,800G、1.6T端口数量增加,GB200 NVL72三层网络架构中单GPU对应MPO价值量达$381。MPO行业竞争格局较分散,太辰光的优势在于:与康宁紧密合作,进入北美大厂供应链;同时布局上游MT插芯,提高盈利能力。公司1Q25毛利率42%,行业内领先。2025年4月/5月广东省光缆出口金额同比增长了96%/47%,可作为公司MPO产品景气度跟踪指标,我们看好公司2Q25收入同比高增。

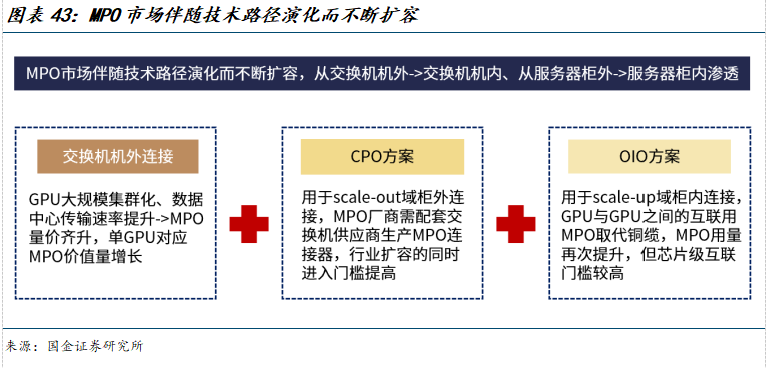

MPO市场伴随CPO、OIO技术方案的演进而不断扩容,公司可配套产品也持续拓展:伴随传输速率的提升,CPO方案有望替代可插拔光模块方案、OIO方案有望替代柜内铜连接。技术方案的演进利好MPO行业:1)从量看,CPO使得MPO从交换机机外向交换机机内渗透、OIO使得MPO从服务器机柜外向机柜内渗透,MPO用量大幅提升。2)从竞争格局看,MPO从交换机机外的标准件,变成配套交换机厂商、芯片厂商的定制件,准入门槛提升、竞争格局优化。我们认为正是MPO在技术迭代中所体现的韧性,带来MPO产业链内公司更高的估值。公司通过康宁率先进入英伟达CPO供应链,并且在MPO主营产品之外,还新增配套了保偏MPO、Shuffle box等产品,可配套价值量不断提升,有望受益于CPO/OIO的渗透。

风险提示

单一大客户依赖风险、中美关税摩擦风险、CPO交换机渗透率不及预期、行业竞争加剧风险、汇率波动风险、大股东减持风险。

+

目录

1、国内光纤连接器领军企业,第一大客户为康宁,间接供货北美云厂商

1.1 光纤连接器贡献主要收入,绑定海外大客户康宁

1.2 布局上游MT插芯,盈利能力稳健提升

2、主营产品MPO进入上行周期,公司具备客户端、供应链端优势

2.1 光纤连接器用于光模块之间的连接,MPO多芯连接器用于机柜内短距互联

2.2 GPU大规模集群化、数据中心传输速率提升,带来单GPU对应MPO价值量增长

2.3 MPO行业竞争格局分散,太辰光具有客户端、成本端优势

2.4 各公司MPO产品的景气度跟踪:以公司工厂所在省份的海关出口数据作为参考

3、MPO行业伴随CPO、OIO技术演进而不断扩容,公司配套产品持续拓展

3.1 下一代高速通信解决方案CPO、OIO反而增加了MPO用量,带来MPO行业高估值

3.2 保偏MPO、Shuffle box是CPO交换机内新增产品,公司产品有望配套英伟达

4、风险提示

正文

1、国内光纤连接器领军企业,第一大客户为康宁,间接供货北美云厂商

1.1 光纤连接器贡献主要收入,绑定海外大客户康宁

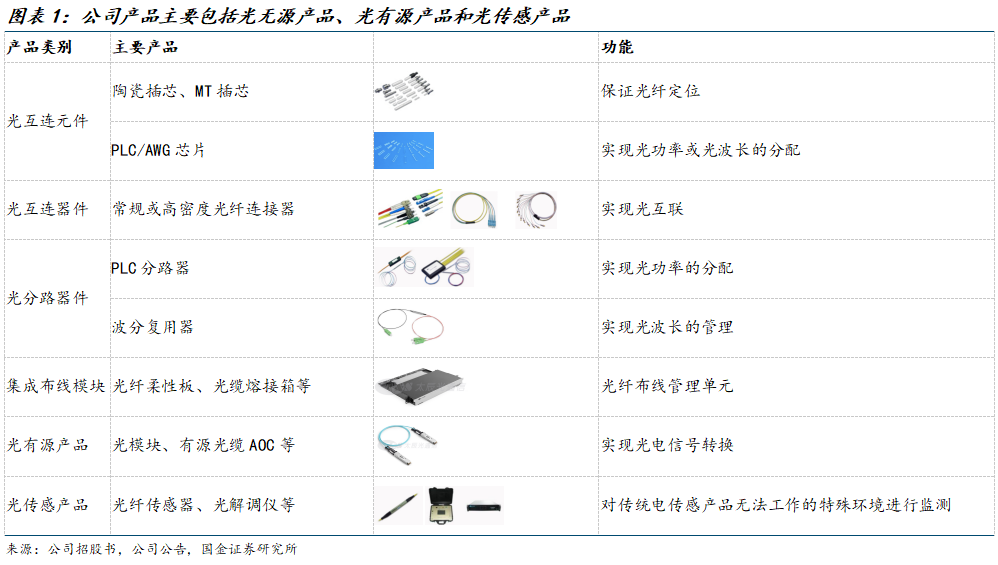

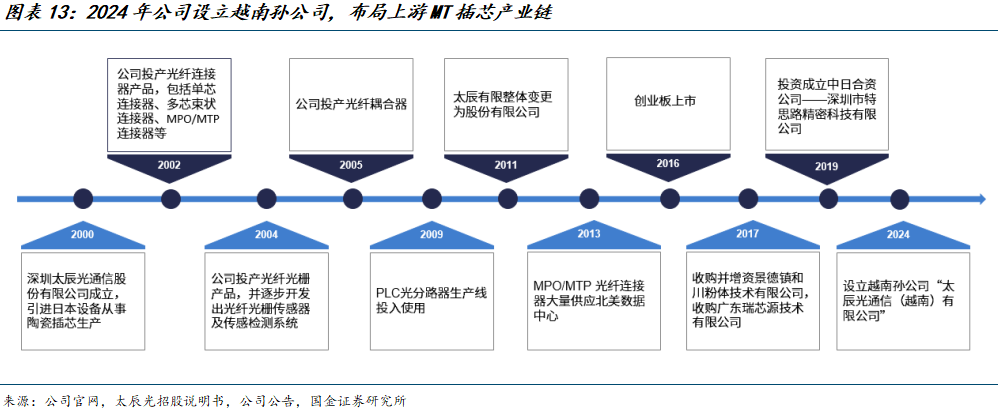

公司是国内光器件行业的领军企业,产品主要包括光无源产品、光有源产品和光传感产品。其中,光无源产品主要包括:1)光互联元件:如陶瓷插芯、PLC芯片等;2)光互连器件:光纤连接器;3)光分路器件:PLC分路器、波分复用器等;4)集成布线模块:光纤柔性板等。光有源产品主要包括光模块、有源光缆等。

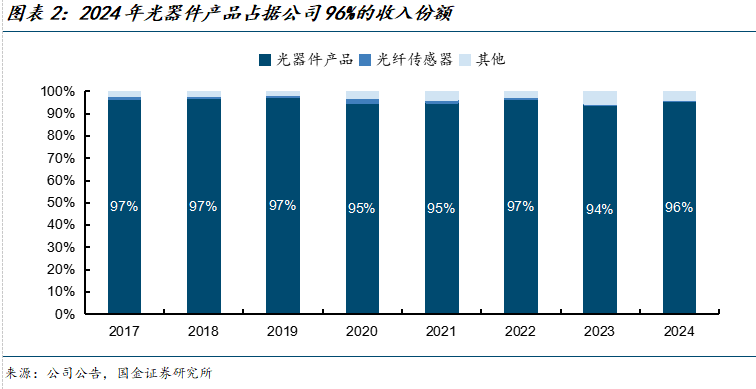

2024年公司光器件产品贡献95.85%的收入,产品结构较为稳定。光纤传感器的收入占比仅0.32%。其他业务主要是公司出租厂房所获得的收入。

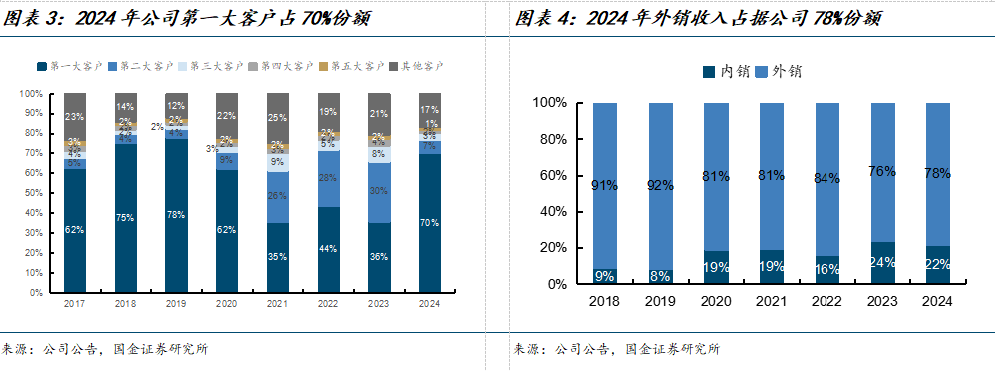

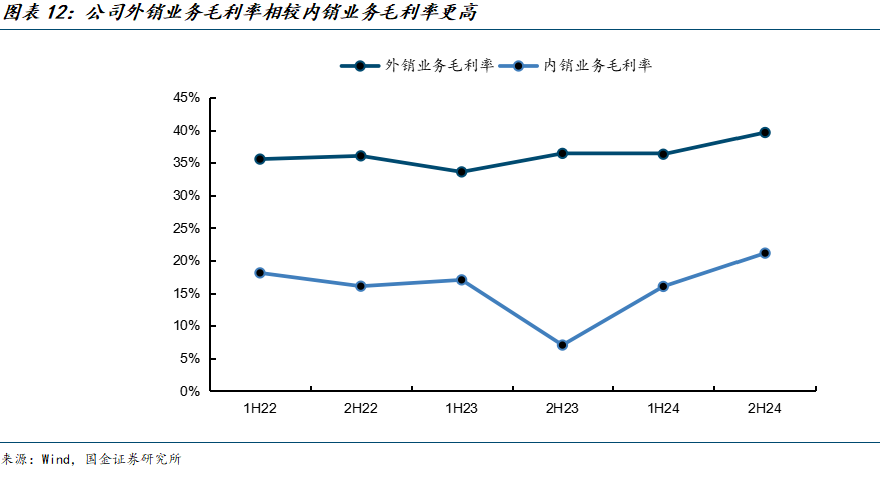

康宁是公司的第一大客户,2024年贡献70%的收入。公司外销收入占比近80%。2021-2023年间,重大客户并未发生实质性变化,第一大客户与第二大客户为关联主体,系由于公司对其销售的变化带来业务运作方式的调整。

MPO产业链上游原材料主要为MT插芯等,供应商包括US Conec、福可喜玛、扇港等。太辰光是MPO连接器供应商,通过康宁间接供应终端客户,康宁的下游客户包括英伟达、Lumen、博通、微软等。

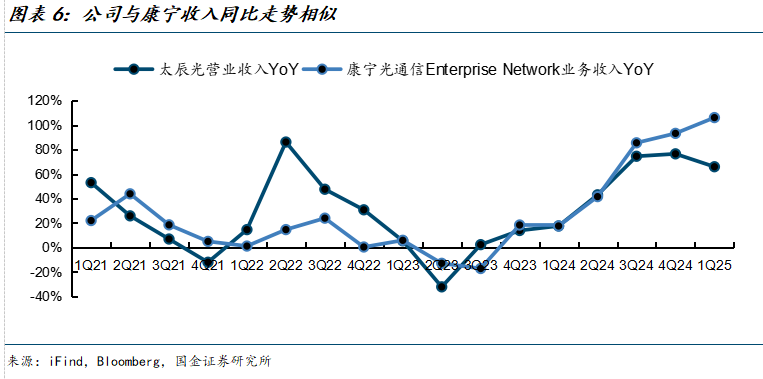

公司与康宁深度绑定,收入同比走势相似。2021年至今,公司与康宁光通信业务各季度的营收的同比走势较为相近,呈现较强的周期属性。2023年起,伴随北美AI数据中心大规模投入建设,公司收入与康宁光通信业务收入同比提振明显,进入上行周期。1Q25康宁光通信业务收入同比+106%,公司1Q25收入同比+66%。

我们计算得到太辰光收入约占康宁光通信业务营业成本的12%。康宁披露了其光通信业务的收入与净利润。在此基础上,我们假设康宁光通信业务的期间费用率与康宁整体期间费用率相同,则可根据康宁光通信业务的净利率推算得到该业务的毛利率和营业成本。我们计算得到太辰光营收约占康宁光通信业务营业成本的12%。

根据康宁1Q25业绩交流会,其上调光通信企业网络产品(即应用于私有云、超大规模数据中心等的光通信产品)2023-2027年收入CAGR指引至30%,此前4Q24时指引为25%。基于此,我们计算1Q25康宁该业务2024-2027年3年收入CAGR的指引为18%,对比4Q24的12%,环比增加了6pct。目前彭博一致预期的公司该业务2024-2027年收入CAGR约为26%。下游客户业绩指引彰显公司业务的景气度上行。

1.2 布局上游MT插芯,盈利能力稳健提升

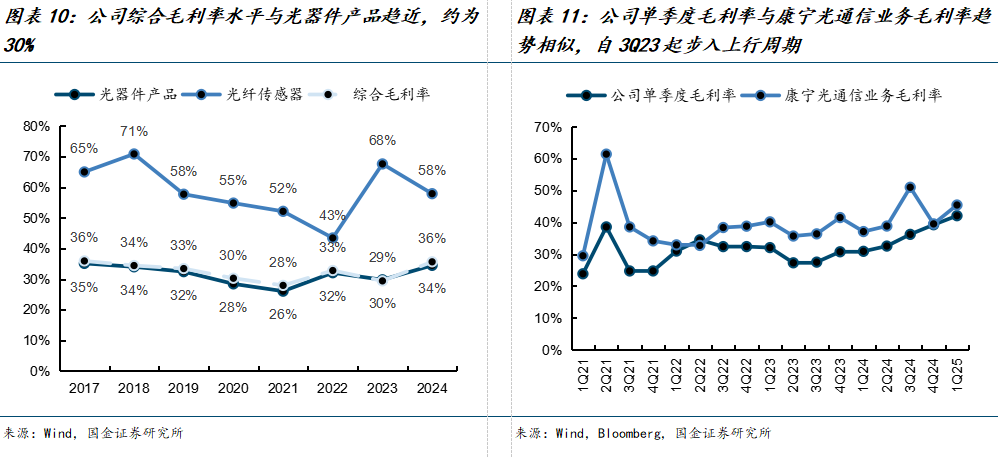

公司综合毛利率水平与光器件产品趋近,盈利能力趋于稳定。光器件产品贡献公司的主要收入,因此公司综合毛利率与光器件产品毛利率相近。光纤传感器毛利率相较光器件产品更高,但收入贡献相对有限。

2017-2021年期间,公司光器件毛利率从35%下滑至26%,我们认为主要系高收入占比的陶瓷插芯产品毛利率下滑所致。2022-2024年,公司光器件毛利率逐渐提升,分别为32%、30%、34%。我们认为主要系海外高毛利光纤连接器业务放量、以及公司自研MT插芯来降低原材料成本所致。

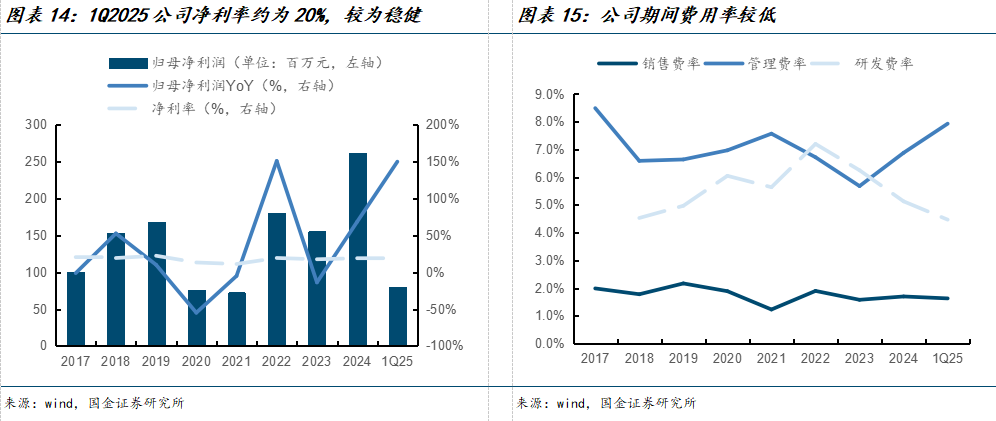

公司单季度毛利率自3Q23起稳步提升,与收入同步增长,对应AI浪潮下,光纤连接器进入放量期,增收增利。1Q25公司单季度毛利率达到42%,相较3Q23提升了14pct。我们同样假设康宁光通信业务的期间费用率与康宁整体期间费用率相同,根据康宁光通信业务的净利率推算得到该业务的毛利率,太辰光单季度毛利率走势与康宁大体趋同。

我们认为公司的高盈利能力源自:1)绑定下游优质客户康宁,间接供应北美云厂商等终端客户,盈利能力强;2)公司设立越南孙公司向产业链上游MT插芯产品拓展布局。实现原材料自供,增强供应链稳定性的同时提升自身的盈利能力。

公司期间费用率维持较低水平,1Q2025销售费率/管理费率/研发费率分别为2%/8%/5%。我们认为销售费率极低主要系公司与下游大客户康宁深度绑定带来销售费用的减少。公司1Q2025年净利率约为20%,较为稳健。

2、主营产品MPO进入上行周期,公司具备客户端、供应链端优势

2.1 光纤连接器用于光模块之间的连接,MPO多芯连接器用于机柜内短距互联

光纤连接器约占公司总收入的70%,是公司的主营产品。

光纤连接器用于光模块之间的连接。光模块电口侧接入交换机,光口侧通过光纤连接器与另一个光模块的的光口相连,从而实现信号连接。如图16所示,光模块的接口通常采用公头连接头类型,需要插入母头的光纤连接器进行连接。公头有导针,母头有导孔,由此通过导针实现对准。

光纤连接器按照插芯类型可以分成单芯连接器和多芯连接器(Multi-fiber Push On,简称MPO)两种。单芯连接器采用单个陶瓷插芯,用于连接单根光纤;采用MT插芯,支持多根光纤并行连接。对应地,光纤连接器匹配光模块的不同接口。常见的光模块接口类型包括MPO、双芯LC、单芯LC等。双芯LC与单芯LC对应的连接器均为单芯连接器。

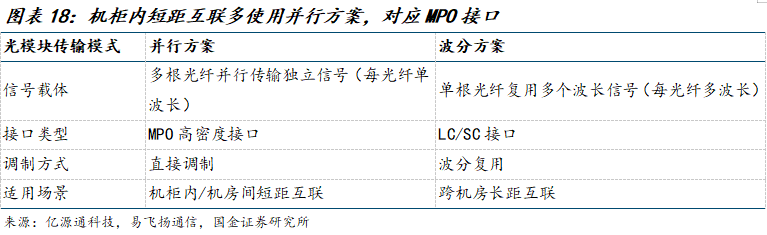

数据中心的建设加速了MPO多芯连接器的放量。MPO接口对应的光模块采用并行方案,并行方案应用于机柜内等短距互联场景中,具有低成本、低时延的优势,由多根光纤并行传输独立信号。而单芯连接器接口对应的光模块采用波分方案,主要应用于跨机房的长距互联场景中,如广域网骨干链路、光纤骨干网互联等,单根光纤复用多个波长信号。

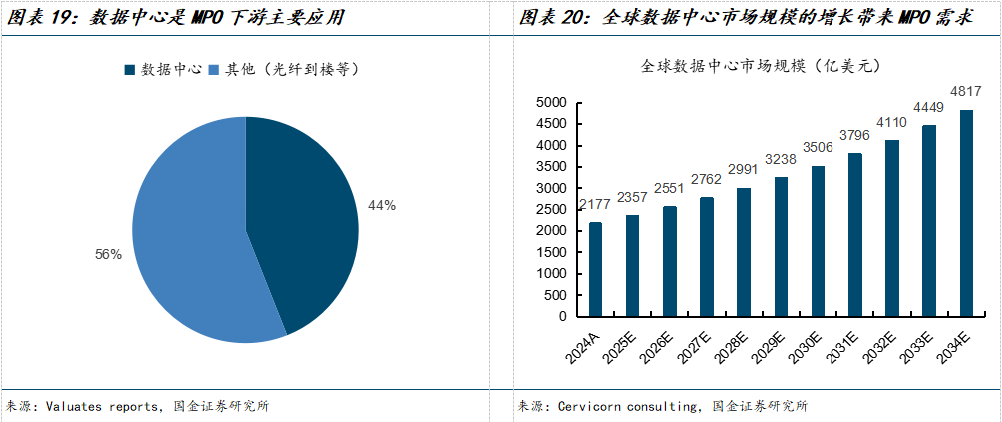

2024年数据中心占MPO下游应用的比重超44%。根据Cervicorn consulting,2024年全球数据中心市场规模达2177亿美元,2024-2027年复合增速将有望达到8.3%。全球AI数据中心市场规模的增长带来MPO需求景气。

2.2 GPU大规模集群化、数据中心传输速率提升,带来单GPU对应MPO价值量增长

我们根据英伟达DGX H100、DGX B200、GB200 NVL72架构进行了分析,认为:1)GPU大规模集群化带来数据中心组网架构的升级,推动MPO用量的增长。2)数据中心传输速率的提升带来MPO配套芯数增加,MPO具备单价提升的逻辑。

1)GPU大规模集群化带来数据中心组网架构的升级,推动MPO用量的增长:

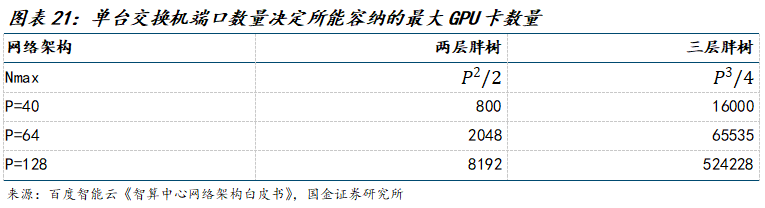

数据中心网络架构内所能容纳的GPU节点数量与交换机容量(单交换机对应端口数量)密切相关。假设Spine交换机和Leaf交换机的端口数量均为P,则两层胖树下最多能容纳的GPU数量为,三层胖树下最多能容纳的GPU数量为。因此在交换机容量不变的情况下,大规模GPU集群需通过组网架构的升级来实现,如从两层网络架构升级为三层网络架构,从而容纳更多的GPU卡数量。

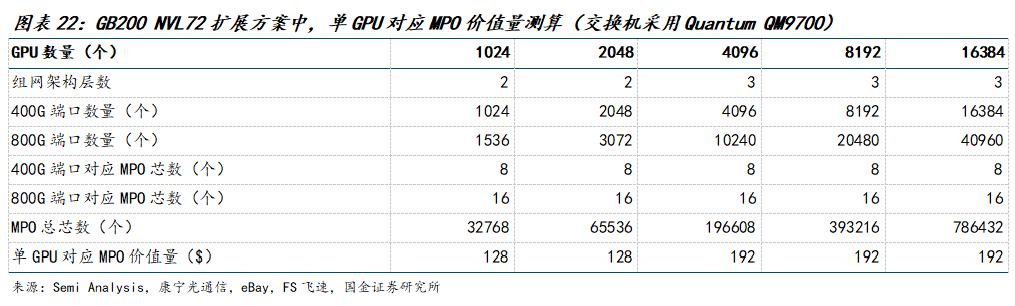

相较于两层网络架构,三层网络架构中互联链路增加,因此用到的光器件数量也显著增加。我们以英伟达GB200 NVL72的两层和三层组网架构为例,三层网络架构下,单GPU对应MPO价值量为$192,对比两层网络架构下该值仅$128。我们的具体假设如下:

A)假设客户使用GB200 NVL72进行网络扩展。市场担心NVL72架构内部通过铜缆互联,减少了光模块的用量。实际NVL72机架仍然有72个OSFP接口,用于插入光模块。单个OSFP家口速率为400G/800G,每个GPU对应一个端口,与DGX H100中相同。除非客户仅购买并使用一个GB200 NVL72机架,不进行网络扩展,则不会使用光模块,但这种方案不具备灵活性、性价比也较低。

B)假设交换机采用Quantum QM9700,单交换机对应64个400Gb/s端口。

C)假设单400G端口对应1个8/12芯MPO、单800G端口对应1个16/24芯MPO计算。参考康宁的DGX H100布线方案,400G端口连接1个MPO-8/12芯(8芯用于连接,4芯冗余)。假设单通道速率不变,则800G端口对应1个MPO-16/24芯连接器。

D)假设单芯MPO价值$4,MPO价值量随芯数线性增长。我们简单假设MPO价值量随着芯数线性增长,即16芯MPO的价格约为8芯MPO的两倍。实际在产品量产初期,由于芯数越高,MPO工艺制造难度越大,高芯数MPO价值量会更高。但伴随产品升级迭代,产品价格有年降趋势。

综上,我们得到在GB200 NVL72扩展方案中,两层网络单GPU对应MPO价值量为$128,三层网络架构下由于光器件用量的提升,单GPU对应MPO价值量提升至$192。

2)数据中心传输速率的提升带来MPO配套芯数增加,芯数增加带来MPO单价提升。

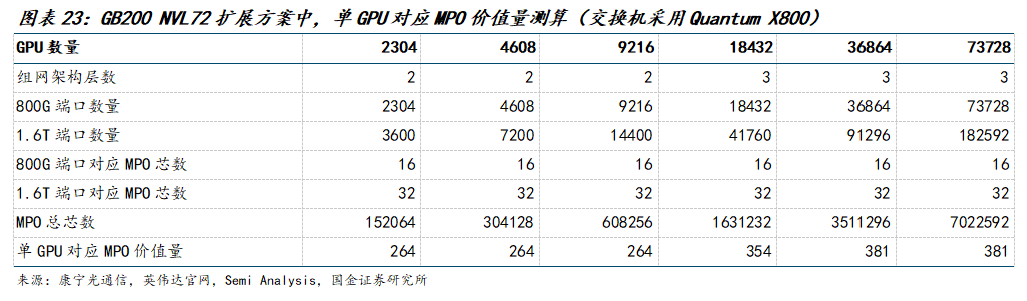

伴随数据中心传输速率的升级,800G、1.6T高速光模块用量大幅提升,配套16/24芯MPO、32/48芯MPO用量增长。相较于8/12芯MPO,高芯数MPO单价提升,因此单GPU配套MPO价值量仍有所提高。我们以英伟达GB200 NVL72为例,当使用Quantum-X800高容量交换机做配套升级时,三层网络架构下,单GPU对应MPO价值量可高达$381,两层网络架构下该值也至少有$256。我们的具体假设如下:

A)假设客户使用GB200 NVL72进行网络扩展。

B)假设交换机采用Quantum X800,单交换机对应144个800Gb/s端口。

C)假设单800G端口对应1个16/24芯MPO、单1.6T端口对应1个32/48芯MPO。

D)假设单芯MPO价值$4。

我们测算得到在GB200 NVL72扩展方案中,两层网络单GPU对应MPO价值量约为$264,三层网络架构下由于光器件用量的提升,单GPU对应MPO价值量提升至$354-381。

2.3 MPO行业竞争格局分散,太辰光具有客户端、成本端优势

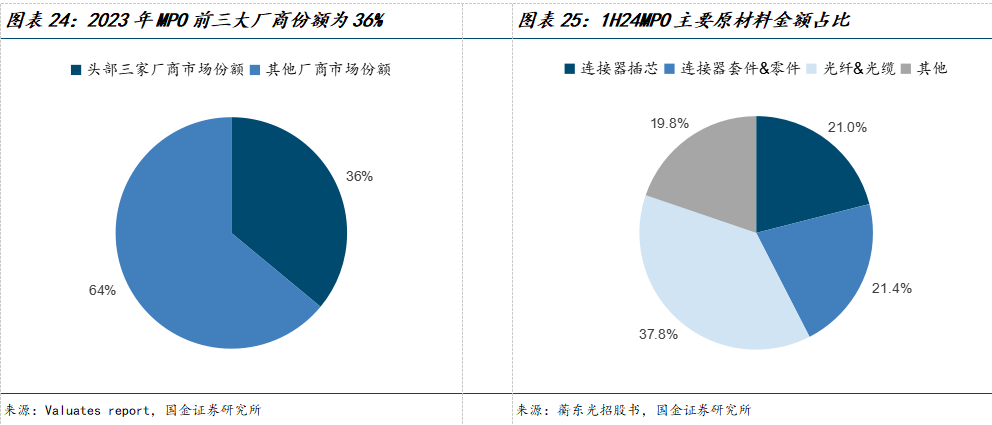

MPO市场CR3=36%,竞争格局相对分散。根据Valuates reports,MPO光纤连接器的全球主要供应商包括太辰光、US Conec、扇港、西蒙、安费诺、住友电工、苏州安捷讯等。其中,前三名厂商合计占据36%的市场份额。

光纤连接器的主要原材料包括插芯、连接器套件、光纤及光缆等。根据蘅东光招股书,插芯/连接器套件&零件/光纤&光缆分别占据采购额的21.0%/21.4%/37.8%。

我们认为MPO光纤连接器行业进入壁垒相对较低。太辰光的相对竞争优势在于:

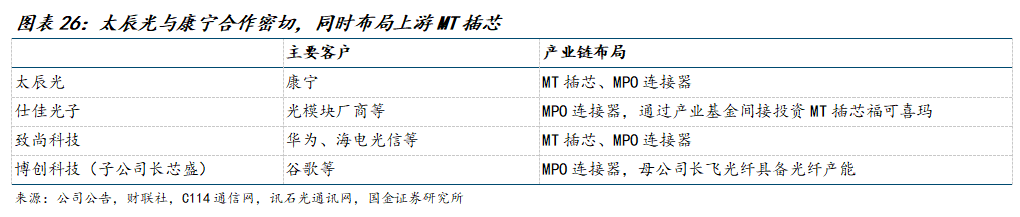

1)客户端与康宁合作密切:公司与康宁深度合作。康宁下游客户包括英伟达、谷歌等海外核心科技公司,公司有望凭借康宁进入北美大厂的供应链,持续受益于北美AI浪潮。

2)产业链纵深布局:太辰光在深耕MPO连接器的同时,向产业链上游延伸,布局MT插芯。由于MT插芯占据原材料采购额的21.0%,通过自供MT插芯能提高公司的盈利水平,并抵御供应链风险。

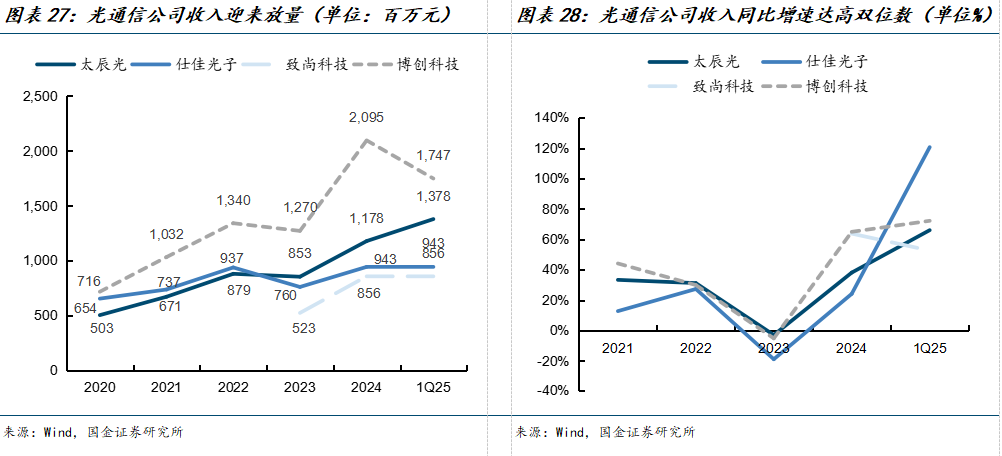

2024年起,受益于MPO行业进入上行周期,太辰光、仕佳光子、致尚科技、博创科技等MPO产业链内公司迎来业绩放量,同比增幅达到高双位数、乃至三位数。

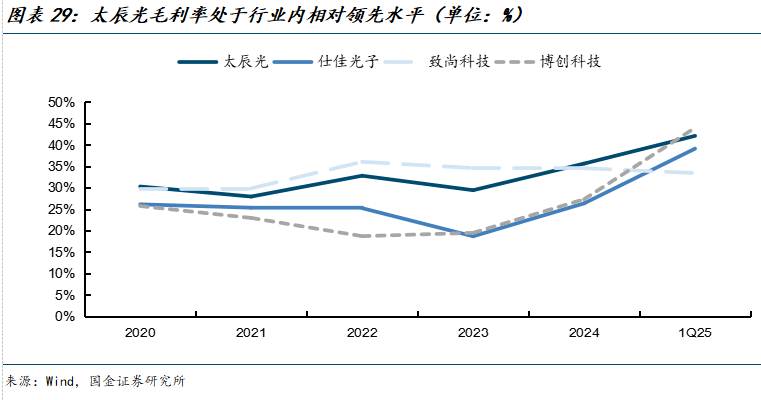

从盈利能力看,由于太辰光通过康宁供货北美云厂商,同时自供MT插芯,公司的盈利能力处于行业内相对领先的水平。2024年太辰光毛利率为36%,2025年提升6pct至42%。我们看好公司客户、产业链纵深布局带来的盈利能力持续提升。

2.4 各公司MPO产品的景气度跟踪:以公司工厂所在省份的海关出口数据作为参考

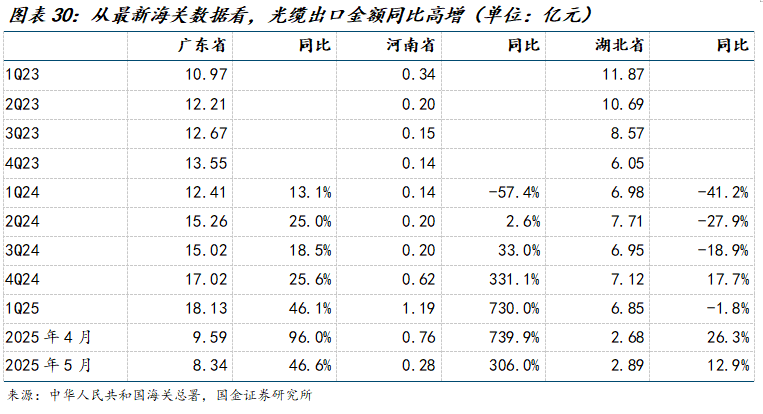

我们认为广东、河南、湖北省的光缆出口数据可分别作为太辰光/仕佳光子/博创科技MPO光纤连接器产品的景气度跟踪指标,理由如下:1)各公司生产的连接器为光缆生产的中间品,最终出口将以光缆成品出口,因此光缆出口金额的同比增幅可作为参考。2)太辰光/仕佳光子/长芯盛国内工厂分别设于深圳/河南/湖北。3)2024年太辰光海外收入占比达78%,出口占据主要收入。

从最新海关数据看,1Q25/2025年4月/2025年5月广东省的光缆出口金额分别同比增长了46%/96%/47%,景气度维持在较高水平;1Q25/2025年4月/2025年5月河南省的光缆出口金额则同比+730%/+740%/+306%;湖北省1Q25/2025年4月/2025年5月的光缆出口金额同比-1.8%/+26%/+13%。

但海关出口数据仅作为景气度参考指标,不代表公司光纤连接器全部收入。主要系考虑到:1)各省份仍可能有其他公司出货光缆产品,如长飞光纤在湖北也有工厂产能,会影响光缆产品出口金额;2)各公司不仅有国内工厂,在海外也有建立工厂,如太辰光在越南设有工厂,光纤连接器的总收入应为国内、海外工厂共同制造产生。

3、MPO行业伴随CPO、OIO技术演进而不断扩容,公司配套产品持续拓展

3.1 下一代高速通信解决方案CPO、OIO反而增加了MPO用量,带来MPO行业高估值

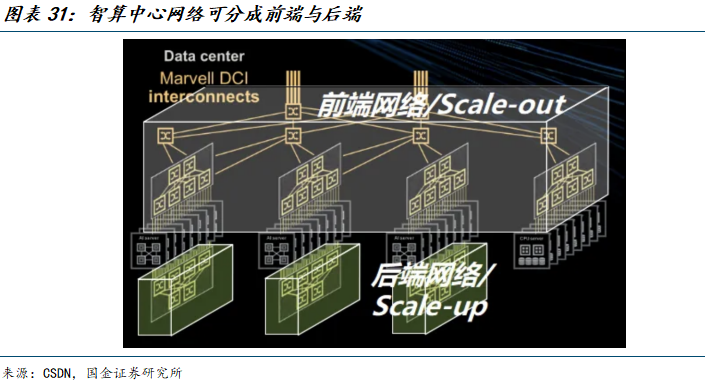

智算中心网络可分为Scale-up和Scale-out两大类,各网络区域均有技术升级演进方向。1)Scale-out前端网络:实现交换机与交换机、数据中心与数据中心之间的互联。交换机与交换机用可插拔光模块连接,未来CPO有望落地。2)Scale-up后端网络:主要是GPU与GPU之间的高速互联、Compute Tray和Switch Tray的柜内互联,当前以铜缆的形式连接为主,未来OIO有望落地。

A)CPO:

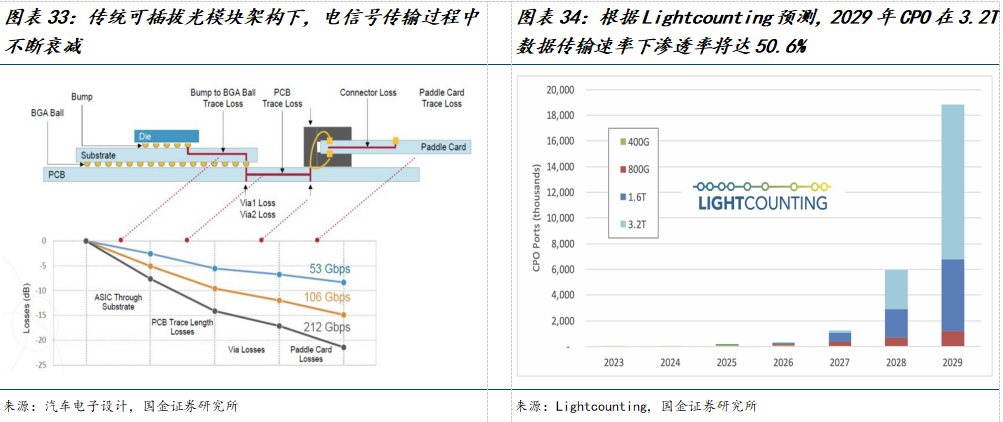

伴随数据传输速率从800G向1.6T、3.2T升级,传统可插拔光模块方案中,电阻损耗和热效应均呈现指数级增长,带来CPO放量的机会。在传统可插拔光模块架构中,交换芯片与光模块通过PCB板上的电气接口(如SerDes通道)连接,由于电信号在铜互连上需传输长距离,会出现信号损耗、高功耗等问题。共封装光学(Co-Packaged Optics, CPO)将光引擎直接集成到交换芯片或其他处理芯片的封装中,实现了更高的集成度,能大幅减少电信号传输距离,显著降低了功耗、减少延迟并降低带宽限制。

因此在高速率场景下,CPO方案渗透率的提升将更加明显。根据Lightcounting预测,2029年CPO在800G/1.6T/3.2T数据传输速率下渗透率分别将达2.9%/9.5%/50.6%。

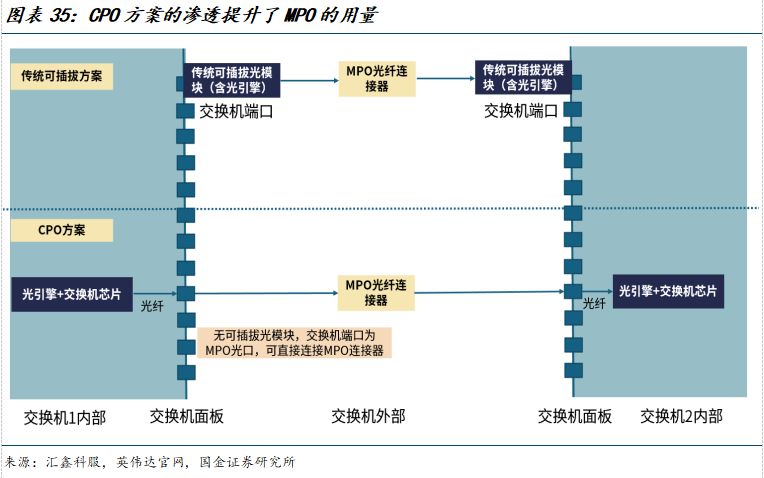

CPO方案中,光引擎与交换机芯片集成在一起,位于交换机内部;而传统可插拔方案中,光引擎作为光模块的重要组成部分,随着可插拔光模块一起插在交换机外部端口处。因此在CPO方案中,交换机端口处减少了传统可插拔光模块的使用量,但CPO方案的渗透率提升对MPO却是利好,具体体现在:

1)在交换机外,交换机与交换机之间的互联仍然需要MPO光纤连接器实现,前述量价提升的逻辑仍然成立。

2)交换机端口处直接改用MPO光口,需要MPO供应商配套交换机厂商进行研发,带来额外的MPO增量。

3)从竞争格局看,CPO方案下MPO供应商的进入门槛提高,行业竞争格局得到优化。

4)从盈利能力看,我们将头部可插拔光模块厂商和头部MPO供应商进行比较,MPO产品的毛利率略低于光模块,但在不断提升中,高芯数MPO产品放量初期价格较好。

过去可插拔光模块方案中,交换机内部以电信号传输为主,无光纤部署,交换机面板上的端口直接连接可插拔光模块。而CPO方案中,交换机内部由于有光信号的传输,额外增加了光引擎到交换机前面板的光纤布线,交换机面板上的端口采用MPO光口,向外直接连接MPO光纤连接器,向内连接交换机内部光纤。

过去可插拔光模块方案中,交换机面板上的端口采用OSFP端口,而在CPO方案下,交换机面板上采用MPO端口,由MPO厂商配套交换机厂商供应。

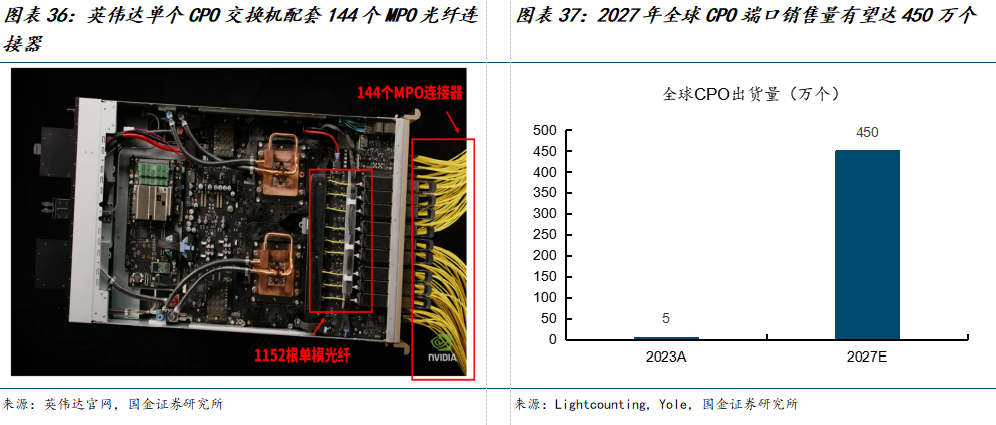

当前CPO交换机的主要制作厂商是英伟达与博通。博通2024年发布的Bailly CPO交换机采用Tomohawk-5 ASIC芯片,集成8个6.4Tbps光引擎,总带宽达51.2Tb/s,前面板配置128个端口。英伟达于2025年3月正式发布Quantum-X硅光交换机,是其第一代CPO交换机。总带宽115.2T,交换机内含1152个单模光纤,配套144个MPO光纤连接器端口。英伟达的MPO配套供应商为康宁。

根据智研咨询,全球CPO端口的销售量将从2023年的5万增长至2027年的450万。假设单CPO端口对应1个12芯MPO连接器,我们按单芯$4估算,则CPO交换机渗透率提升将带来2027年15亿元MPO行业的额外增量。

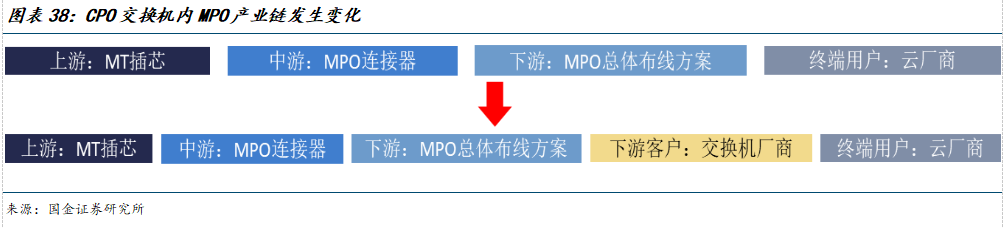

在CPO方案下,交换机内的MPO产业链发生了变化,竞争格局得到优化与改善:

A)产业链格局变化:对于交换机外的MPO光纤连接器,云厂商可以从不同的MPO供应商中直接采购,如谷歌与长芯盛合作密切,可直接从长芯盛采购MPO。但对于交换机面板的MPO端口连接器,则由交换机厂商选择供应商,云厂商将直接采购交换机厂商出货的CPO交换机(内含MPO端口)。

B)产品准入门槛提升:交换机外的MPO是云厂商可以直接购买的标准件,而CPO方案下,交换机前面板上的MPO端口则是配套交换机厂商的定制化件。

C)双重稀缺性:CPO交换机主要玩家是英伟达、博通;每家仅少数供应商紧密配套,结合目前公开信息,英伟达和博通均与康宁在CPO交换机上有合作。太辰光配套康宁供货,是国内少数进入英伟达供应链的。

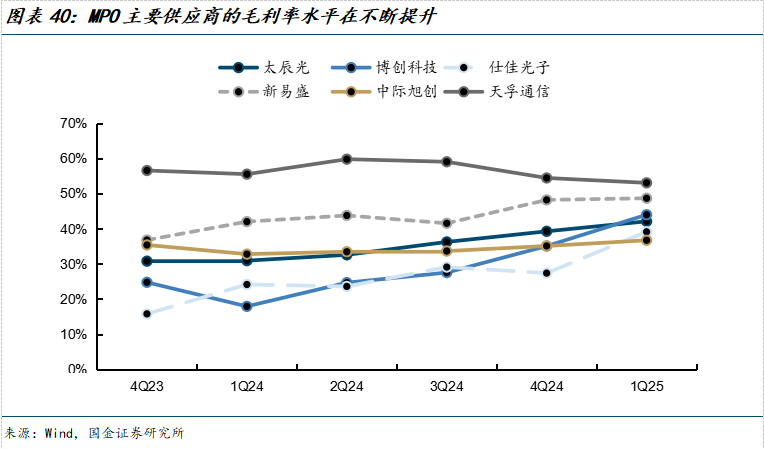

从盈利能力看,我们将头部可插拔光模块厂商和头部MPO供应商进行比较,MPO产品的毛利率略低于光模块,但在不断提升过程中。太辰光、博创科技均为北美链MPO供应商,1Q25其毛利率分别为42%/44%,环比+3pct/+9pct。仕佳光子1Q25毛利率为39%,主要供应光模块厂商。虽然MPO厂商毛利率仍略低于新易盛/天孚通信的1Q25毛利率49%/53%,但MPO厂商的毛利率仍在上升阶段。考虑道高芯数MPO产品的相对稀缺性(高芯数MT插芯和光纤相对稀缺),我们认为高芯数MPO产品在放量初期价格较好,盈利能力仍有提升空间。

综上所述,我们认为尽管伴随传输速率从800G向1.6T、3.2T提升,传统可插拔光模块方案可能会被CPO方案替代,但对于MPO行业而言,CPO方案反而增加了MPO的用量、提升了MPO产品的进入壁垒,且盈利能力在产品放量初期相对较高,MPO在新技术迭代中仍具韧性,因此市场愿意给予更高的估值。

而由于CPO交换机主流厂商目前仅博通与英伟达,因此我们认为CPO交换机渗透率提升带来的MPO行业增量将主要由英伟达、博通光纤连接器供应链内公司获取,行业进入壁垒较高,我们看好太辰光凭借与康宁的密切合作关系,率先放量。

B)OIO:

CPO是scale-out域交换机与交换机之间采用的新互联技术;而OIO则是scale-up域GPU与GPU之间互联有望采用的新技术。伴随数据传输速率的提升,CPO有望替代可插拔光模块;而OIO有望替代铜缆。OIO将光引擎与计算芯片(XPU)集成在同一封装中(CPO是光引擎与交换机芯片封装在一起),从而实现低能耗、低延迟的高带宽传输。

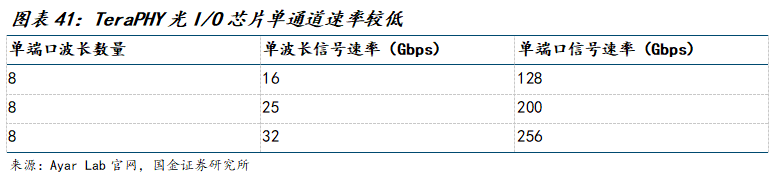

OIO能以低功耗实现多通道并行传输,因此通道数量大幅提升。1)OIO的单通道传输速率下降:微环调制方案下,参考OIO标杆Ayar Labs的TeraPHY光I/O芯片,单通道速率32Gbps,即4GB,搭配8波长复用,则单根光纤传输速率为32GB,单通道对应64GB传输速率;而交换机中SerDes单通道速率在112GB。要实现相同带宽的情况下,通道数量大幅增加。2)光信号的发射/接收功率低于电信号,因此OIO在传输过程中能够显著降低能耗,可以增加多个并行通道,而功耗不会显著增长。

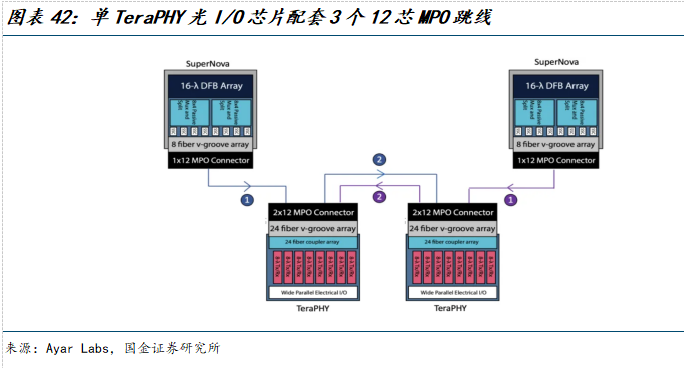

OIO方案下光纤数量大幅增加,带来MPO市场扩容。我们以OIO标杆Ayar Labs的TeraPHY光I/O芯片为例,单个TeraPHY光I/O芯片配套3个12芯MPO跳线。具体方案如图表42所示,TeraPHY光I/O芯片通过2个12芯MPO分别连接SuperNova外部光源与另一TeraPHY光I/O芯片,SuperNova外部光源通过一个12芯MPO链接TeraPHY芯片。当前柜内连接采用铜缆,我们认为OIO方案的加速渗透将带动MPO从服务器机柜外向服务器柜内渗透,行业再度扩容。

综上,MPO市场正伴随着数据中心互联方案的升级和演化而不断扩容。从最初用于交换机机外的连接,再到CPO方案下配套交换机厂商供应MPO端口,向机内渗透;从scale-out域柜外向scale-up域柜内渗透,MPO用量不断提升。我们认为正是MPO在技术迭代中所体现的韧性,带来MPO产业链内公司更高的估值。

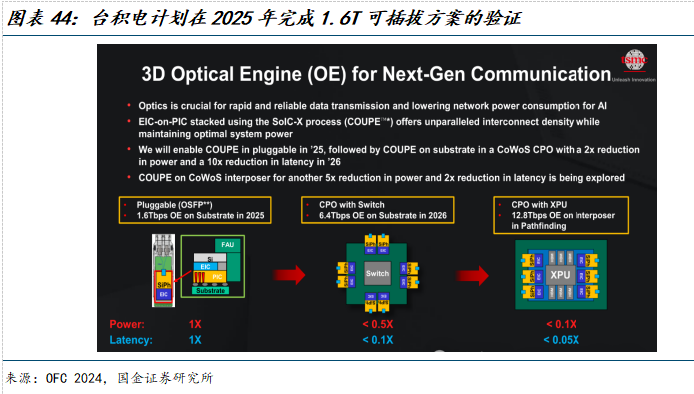

根据台积电时间表,COUPE(紧凑型通用光子引擎)将在2025年完成1.6T可插拔方案的验证,并于2026年与CoWoS封装技术结合,实现CPO交换机方案的部署(6.4T光引擎);此后还将落地OIO。

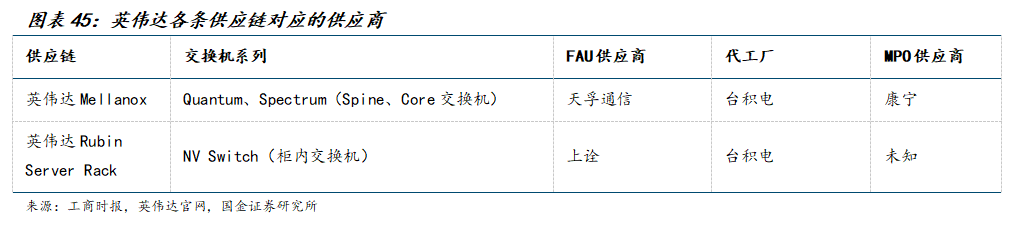

市场担心台积电的入局会带来竞争格局的变动(台积电牵头的台企硅光产业联盟入局),我们认为英伟达各交换机的供应链分工较为清晰,各有对应供应商。英伟达的交换机可分成两条供应链,Mellanox负责Quantum系列&Spectrum系列(Scale-out域的Spine交换机和Core交换机),FAU/MPO供应商分别为天孚通信/康宁;而Rubin Server Rack中的NVswitch交换机(Scale-up域)则由上诠等台企供应。两条供应链分工比较清晰。我们预计中短期内Scale-out域供应商预计仍将维持现有格局;而在scale-up域中,公司仍有望凭借与康宁的合作,成为MPO供应商之一。

3.2 保偏MPO、Shuffle box是CPO交换机内新增产品,公司产品有望配套英伟达

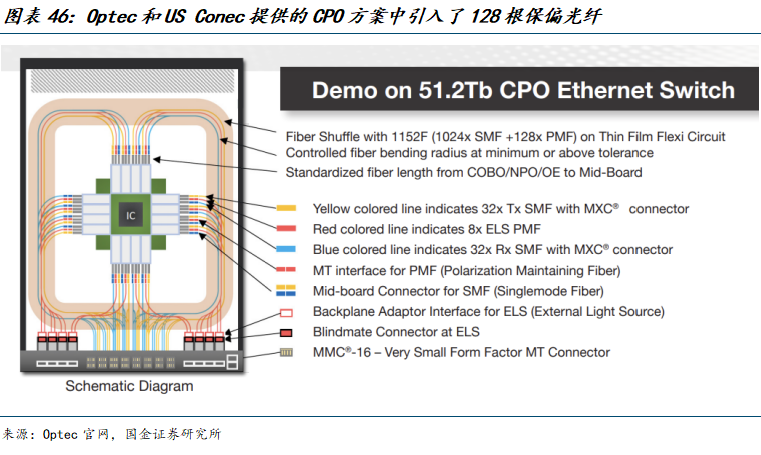

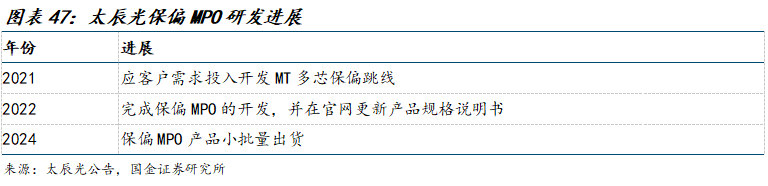

CPO方案中多采用外部激光源,有望带来保偏光纤的需求。由于其易于维护和广泛的可及性,外部激光源(ELS)是 CPO光源目前较多的解决方案。CPO光引擎的性能对于入射ELS光的偏振状态非常敏感,需要外部光源发射信号时保持激光偏振态,有望带来保偏光纤的需求。以US Conec和Optec提供的51.2TCPO方案为例,需要128根保偏光纤,而保偏光纤需用到保偏MPO实现连接。

太辰光自2021年起就配套客户康宁进行保偏MPO的研发,并在2024年实现关键工序的自动化生产,保偏MPO产品实现小批量出货,有望配套CPO交换机。与CPO交换机内MPO类似,交换机内保偏MPO同样是“CPO交换机内竞争格局优化、公司绑定康宁进入头部交换机厂商供应链”的逻辑。

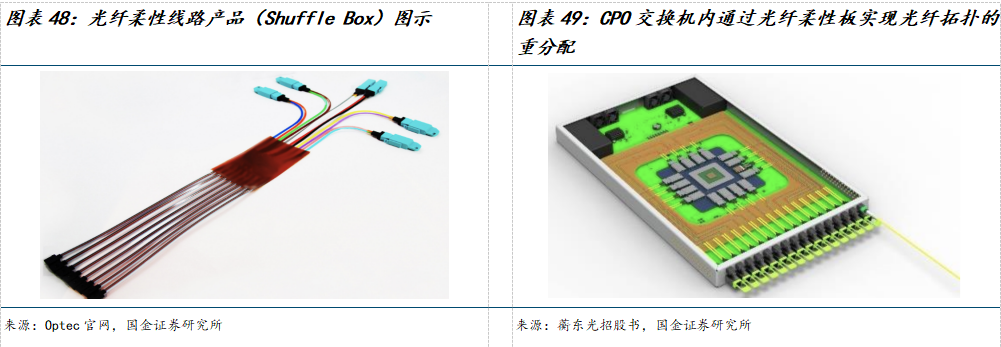

由于CPO交换机内部光纤密度较高,英伟达还引入了光纤柔性线路产品(Shuffle Box)实现光纤路由的重分配。Shuffle Box能将光纤信号有效地分配和连接到多个交换芯片/光引擎上,避免不同光学组件的交织或缠绕,确保长期的机械可靠性、可维护性,降低信号损耗,并减少所需的空间。

在OIO方案下,光纤数量同样大幅增加,因此也有望引入Shuffle box光纤柔性板进行光纤路由的管理。

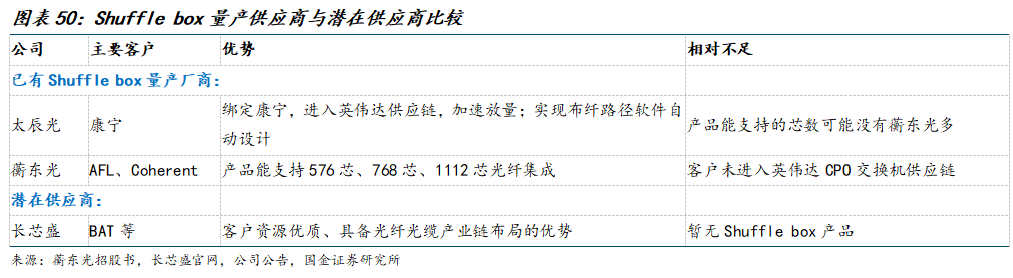

当前太辰光、蘅东光等连接厂商均有自己的Shuffle方案。我们认为太辰光的优势在于:

1)相较其他国内供应商:Shuffle需要配套客户进行光纤路由规划的定制,太辰光与康宁形成了紧密合作,康宁则供货英伟达CPO交换机,因此太辰光在客户端形成一定壁垒;同时,太辰光的Shuffle产品实现了布纤路径软件自动设计,相较人工排纤效率提升。

2)相较其他潜在供应商:Shuffle需要光分路PLC产品的积累,国内其他MPO厂商暂无相关产品布局,短期内行业有一定进入门槛,格局较好。

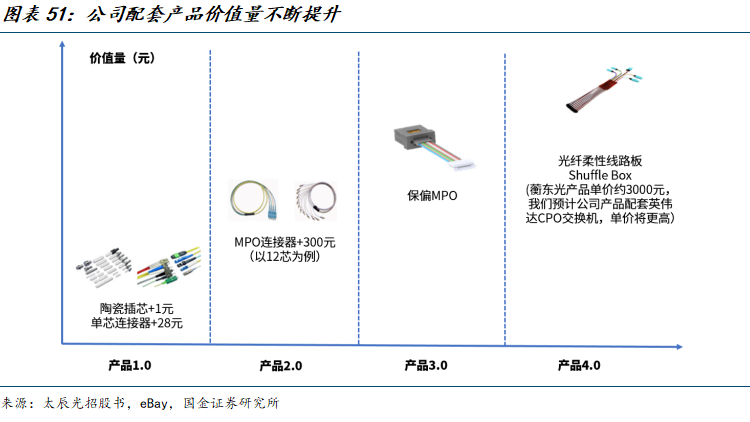

陶瓷插芯->MPO光纤连接器->保偏MPO->Shuffle box,公司产品矩阵的不断拓展带来公司单交换机可配套价值量的上行,体现出公司的成长能力。回顾公司2000年成立至今,从陶瓷插芯、单芯连接器供应商起家,向MPO连接器拓展以实现产品的升级。在AI浪潮中,深度绑定全球光纤龙头康宁,积极配套保偏MPO、光纤柔性线路板的生产,接力成长。我们看好公司长期产品边界不断拓展的能力。

4、风险提示

单一大客户依赖风险:公司第一大客户美国康宁公司贡献了约70%的收入。然而,公司收入占康宁营业成本的份额仅约15%-20%。同时,太辰光既向康宁销售产品,同时也向其子公司采购关键上游零部件,形成了供应链和客户端的高度双向绑定。这种深度依赖使得公司的业务稳定性、议价能力及未来发展极易受到康宁订单波动、采购策略调整或供应链变化的冲击。

中美关税摩擦风险:公司核心客户为美国企业,鉴于客户占据强势议价地位,若贸易摩擦升级,新增关税或主要由公司承担,且高关税环境可能加速客户向非美供应链迁移,冲击公司北美市场份额。

CPO交换机渗透率不及预期:CPO交换机单价高,下游客户需评估高昂成本与功耗节省的经济性。若性价比不足,客户采购意愿将降低,导致CPO渗透率低于预期,进而影响公司相关业务收入及增长预期。

行业竞争加剧风险:台积电携手博通和英伟达入局CPO、OIO,而台积电主导的硅光联盟中有与公司产品结构类似的公司(如上诠、波若威等)。虽然当前英伟达各供应链分工较为清晰,但如果台积电在CPO、OIO的落地中起到的作用越来越大,可能会带动台企发挥愈加重要的角色,带来竞争格局的变动。

大股东减持风险:2025年5月19日,太辰光发布关于大股东减持股份预披露公告。基于自身资金需求,公司股东华暘进出口(深圳)有限公司(持股5%以上)、张艺明、张映华、蔡乐、蔡波及肖湘杰拟大宗交易或集中竞价交易方式减持公司股份合计不超过440.1万股,占公司总股本1.9772%,减持可能会对公司短期股价造成负面影响。

汇率波动风险:鉴于公司第一大客户全球光纤龙头康宁贡献了70%的收入,且公司整体海外收入占比高达近80%,公司业务未来可能会受到汇率波动的影响。

阅读全文

《太辰光公司深度研究:光连接器件领军,CPO交换机核心公司》 ]article_adlist-->+

报告信息

证券研究报告:《太辰光公司深度研究:光连接器件领军,CPO交换机核心公司》

报告日期:2025年07月01日

作者:

张真桢 SAC执业编号:S1130524060002

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

七星配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯